2024年12月6日に「地銀62行・メガバンクDX推進状況レポート(2024年6月実施 独自WEBサイト調査より)」が発表されました。本レポートから見えてくる、これからの地方銀行のデジタル戦略について、地銀DXラボ編集長の田中さんにお話をお伺いしました。

住久

2024年度の地銀DX調査ランキングが発表されましたね。今回の結果をどうご覧になられていますか。

田中編集長

特にWebサイトにおけるデジタル体験は、ここ数年で飛躍的にボトムアップが進んでいます。このまま行くと各行の差はなくなり、窓口体験がシームレスにデジタル拡張され、デジタル体験は平準化に向かうと思います。つまり、どの地域でも同じような体験を生活者は享受できるわけで、それは素晴らしいことだと思います。

住久

確かに今回の調査では地銀の平均点が向上していますが、デジタル体験の平準化の先には、どのような変化が起こると思いますか?

田中編集長

超高齢化社会を迎え、人口動態は緩やかにシュリンクしていく中で、一人ひとりの顧客との関係深度が大事になってくると考えています。

人生100年時代を考えたときに、一人当たりのLTVは確実に高くなるわけで、どれだけ生活者のライフイベントに寄り添えるか、銀行との接触によりポジティブな印象を与えれるかがより重要になってきます。

住久

デジタル体験を通してポジティブな印象を与えるということですか?

田中編集長

デジタル体験の改善は、手段であって目的ではありません。ユーザーがデジタル上で目的の商品を探しやすくなった一方で、銀行ごとの商品性や価値提供って似たり寄ったりだと思ったことはありませんか。あるいは、訴求軸や比較軸が異なりすぎて、判断が難しいなどの課題は、まだ残っているのではないでしょうか。ユーザー起点で銀行の商品・サービスの価値を整理し、ひとりひとりのライフイベントの接触回数を最大化し、1to1で顧客ごとのソリューションを提供することで、関係深度を最大化させることが重要になると思います。

住久

多岐にわたる取り扱い商品やサービスの価値を銀行ごとに整理するのは、非常に大変そうですね。

田中編集長

ただ、銀行ビジネスである限り、すべてに独自の価値がある訳ではないと思います。NISAを始めたいから地方銀行で口座を開設する人、保険に入りたいから地方銀行に口座を開設する人など、いずれも稀なケースだと思いませんか?

住久

たしかに、銀行との取引のキッカケとなる動機としては、どうなんでしょう…

田中編集長

デジタルシフトしている現在の情報社会では、あまり考えづらいジャーニーなんですよ。なので、私は銀行の持つ膨大な商品・サービスを「入口サービス」と「発展サービス」に分けて考えるようにしています。リテールにおけるWebサイトの主な役割は、新規顧客への価値訴求だと捉えたときに、次のWebサイトの打ち手が見えてきます。逆に発展サービスの主なタッチポイントは、アプリだったりメールや窓口、ATM、CSなど、アプローチする方法も施策も変わります。

住久

Webサイトでは、入口サービスの選定と価値訴求が今後は重要になってくるということですね。そのためには、どのような取り組みをすると良いのでしょうか。

田中編集長

ユーザーのライフジャーニーの描出が鍵だと思います。最近ではカードローンなどの小口融資がデジタルとの親和性が高くジャーニーの起点と思われがちなのですが、LTVを鑑みるともう少し踏み込んだ、ロイヤルユーザーの育成こそが重要だと思います。

地銀の取引起点の多くは、親が口座を開設したり、バイト先や就職先からの指定で取引が始まります。地方銀行をメイン口座として地方に暮らし、何不自由なくスムーズに金融サービスを享受でき、ロイヤルユーザーまで育成すれば、他の銀行に口座を奪われるリスクはかなり少なくなりますよね。

その点、現時点ではまだそのエコシステムをネット銀行などは持てていない訳で、そういう意味では地銀は一定のアドバンテージを持っている訳です。わかりやすく言うと、ユーザー視点では、地銀は減点法、その他ネット銀行などは加点法で成り立っていると考えます。

住久

減点法と加点法理論は面白い考え方ですね。ロイヤルユーザーに育成するためには、なにをするとよいのでしょうか。

田中編集長

そこで大事なのが顧客との関係深度です。当たり前に「認知」からマーケティングファネルを考えがちなんですが、私はユーザーとの関係深度を高めた先にある共有や、子供の口座開設などのエコシステムを加速させることが、良い金融体験の好循環を生み出すと考えています。顧客の人生に寄り添い、その時々の課題を解決し、関係を深め拡大させていく。これをデジタルでどう実現できるかがポイントだと考えています。

住久

具体的には、どのようなアプローチで実現を目指せば良いのでしょう?

田中編集長

そのためには自社のビジネスジャーニーと、顧客のライフジャーニーを重ねた全体戦略の策定が必要です。その中でもどこをKPIとして注力し、そのためにはどのタッチポイントで何を訴求するのか、みたいなカスタマージャーニーに落としていく。この全体のマーケティング戦略策定をご支援させていただく機会が多いのですが、多くの銀行様においてこの戦略アウトプットを静的な俯瞰図やファネルに落としがちだというのが盲点だと考えています。マーケティングとはMarket+ingなわけで、常に同じ状態のことが続くことはなく、変化することに本質があります。VUCAと呼ばれる時代の中では、こういったユーザー起点の戦略をプロットしすぎるのは良くないので、弊社では動的なアウトプットのフレームを提供しています。

住久

常にユーザーにアジャストする戦略設計ということですね。今回の地銀DXレポートでは、金融業界のDX推進の際に一番始めに取り組むべきWebサイトに焦点を当てられていますが、編集長の考えるベストプラクティスはどのようなものになるのでしょうか?

田中編集長

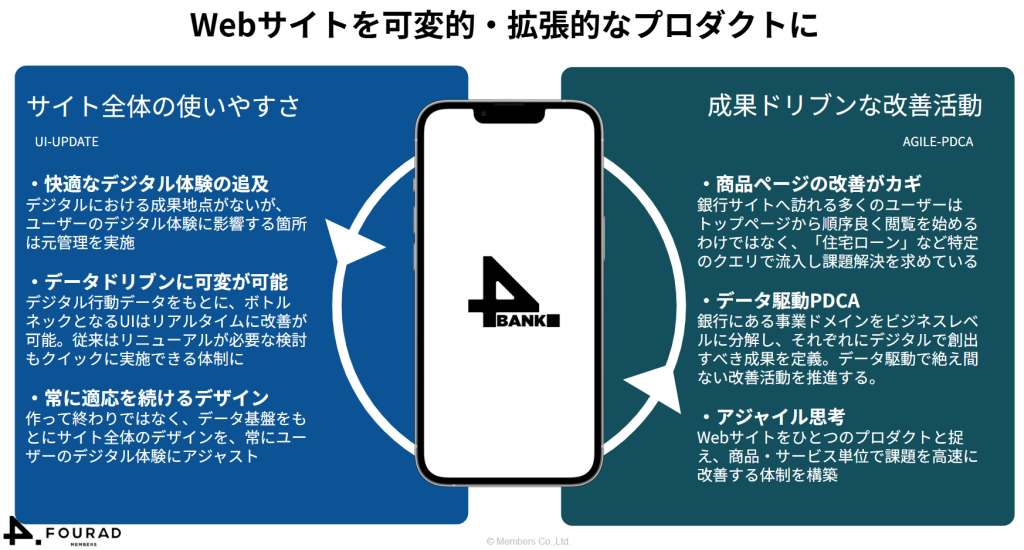

こういった文脈から、Webサイトは可変的・拡張的なプロダクトと定義するのが時代にあっていると思いますね。サイト全体の使いやすさなどの「体験」と、口座開設やローンの申込などの「成果」で切り分けたときに、整合性を担保して一貫したユーザー体験を提供でき、かつ成果創出も同時に実現する。そのためには、常にユーザー他県を追及できる可変的なUIUXと、拡張的にデータ駆動で成果ドリブンに改善していく必要があり、サイト構造や運用体制も変革していく必要があります。作って終わり、数年ごとにリニューアルするだけでは、変化の早い時代への対応がどんどん難しくなっていると感じます。

田中編集長

また、いろんなところで常々お話しているところにはなるのですが、ただ良いユーザー体験やルックアンドフィールを求めるのではなく、そこには定量的な「成果」の概念が必要です。これがないと、改善したとしても良いのか悪いのか分からず、行内に知見やナレッジが蓄積されていきません。データドリブンに絶え間ないPDCAをユーザー起点で如何に推進できるかが、Webサイトのベストプラクティスに繋がってくるのではないでしょうか。

地銀DXラボを運営する株式会社メンバーズ フォーアドカンパニーでは、これまで蓄積した実践知を活用した地方銀行さまへの伴走型DX支援を通じて心豊かな地域社会づくりを目指しています。本記事で紹介している全体戦略策定支援やデータドリブンな体制構築にご興味のある方は、以下よりお問い合わせください。

(運営会社の株式会社メンバーズのWebサイトに遷移します)